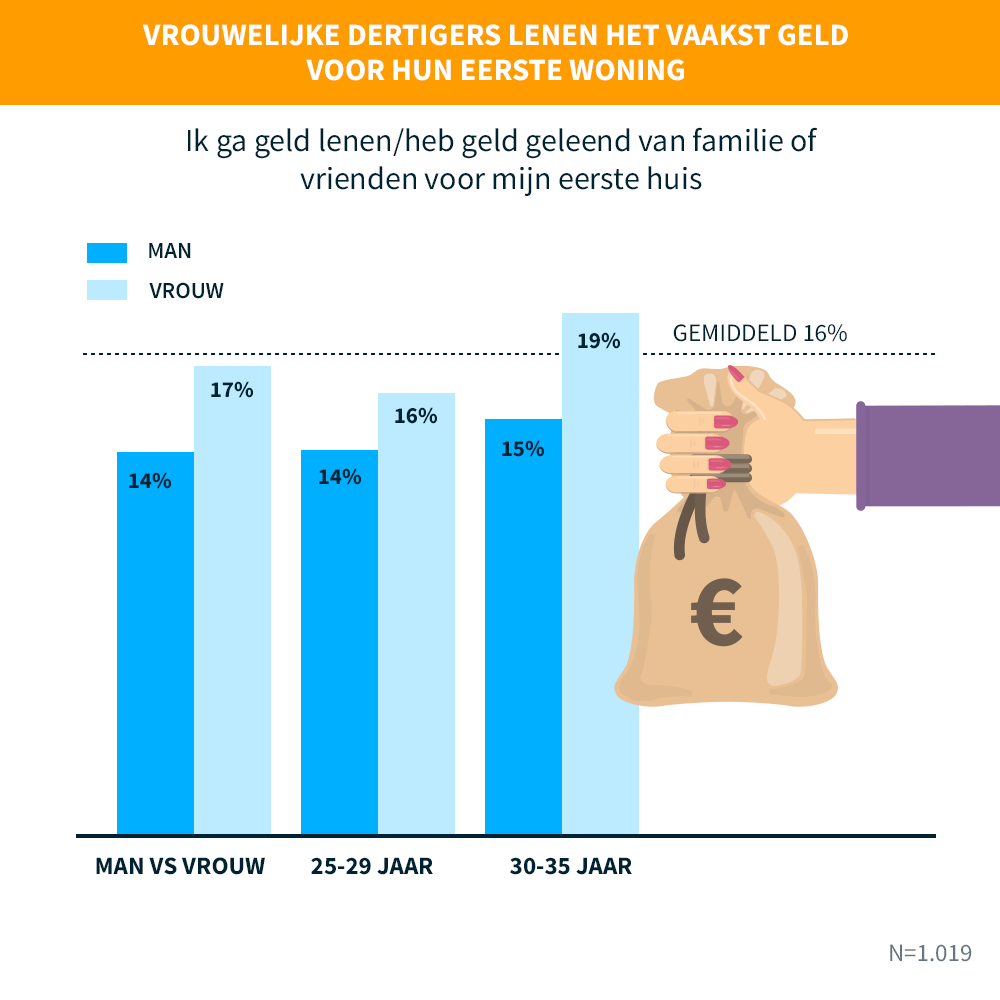

Vijftien procent van de Nederlanders, met een leeftijd tussen de 22 en 35 jaar, verzwijgt zijn studieschuld bij een hypotheekaanvraag of is van plan dit te doen. Dit blijkt uit onderzoek dat hypotheekadviseur Viisi liet uitvoeren door Panelwizard onder 1.019 Nederlanders tussen de 22 en 35. Dat (potentiële) starters bereid zijn veel te doen om een hypotheek te krijgen, blijkt ook uit het feit dat 16 procent geld leent van familie of vrienden of dit van plan is.

Anno 2019 is het voor starters lastiger dan ooit om een huis te kopen. Het in aanmerking komen voor een hypotheek en het rondkrijgen van de financiering spelen hierbij een grote rol. Om dit voor elkaar te krijgen zijn zij bereid ver te gaan: van geld lenen van familie tot het verzwijgen van de studieschuld. “De meeste hypotheken zijn gewoon haalbaar als je netjes je studieschuld doorgeeft. Verzwijgen is in elk geval nooit verstandig. Als de geldverstrekker erachter komt, ben je veel verder van huis”, aldus Hendrik Schakel van Viisi. “Wat ons betreft zou de overheid een studieschuld gewoon een BKR-registratie kunnen geven, net als alle andere leningen. Dat zou een hoop duidelijkheid scheppen.”

Geen andere optie

Belastingvrij schenken aan kinderen is de laatste jaren steeds populairder geworden. Zo maakten in 2017, 22.600 mensen gebruik van de regeling waarbij je een ton belastingvrij kan schenken. Hoewel deze giften dus aan populariteit winnen, blijken de meeste jongeren het zonder te moeten doen. Zo geeft zeven op de tien ondervraagden aan geen schenking te krijgen voor de eerste woning.

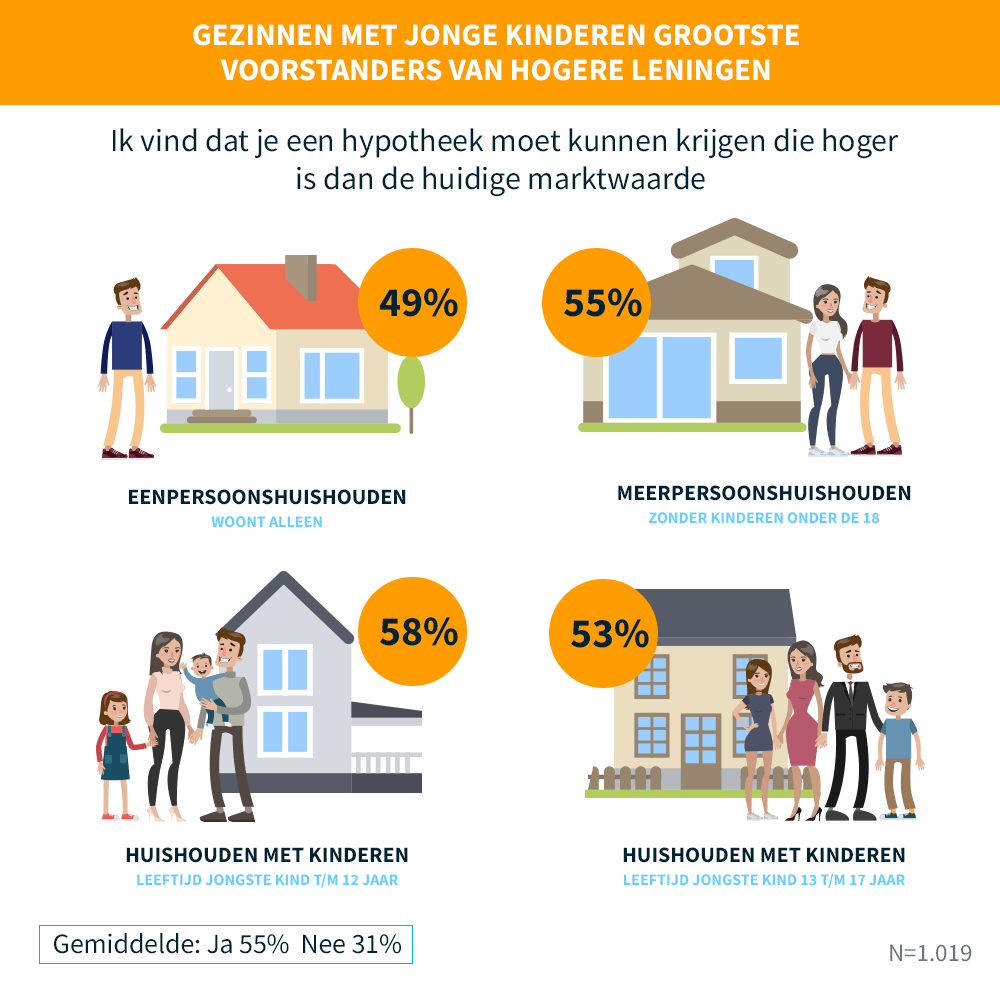

Wellicht verklaart dit waarom zoveel jonge Nederlanders vinden dat het mogelijk moet zijn een hypotheek te krijgen die hoger is dan de marktwaarde van een huis. Dit zou namelijk betekenen dat zij minder eigen vermogen hoeven in te brengen. Maar liefst 55 procent van de ondervraagden geeft aan voorstander te zijn van dergelijke regelgeving. “Het bedrag dat je als koper overbiedt op een huis moet je altijd zelf betalen, daarnaast betaal je ook nog notaris, advies- en bemiddelingskosten. Alles bij elkaar kunnen de kosten dan behoorlijk oplopen”, zegt Schakel. “Ik snap daarom waarom jongeren een hogere hypotheek willen kunnen afsluiten, toch is dit geen goed idee. De hypotheekschuld wordt op deze manier namelijk nog hoger en dat maakt starters kwetsbaarder wanneer de huizenprijzen dalen.”

Te weinig geld

Het is dus de vraag of het verstrekken van een hypotheek hoger dan de marktwaarde van een huis verstandig is, zeker als je ziet dat jongeren nu al grote moeite hebben de financiering rond te krijgen. Twee op de vijf ondervraagden geven aan maandelijks te weinig geld over te houden om te sparen voor een toekomstige woning of om geld te steken in het huidige huis. Onder éénpersoons huishoudens ligt dit percentage zelfs op 51 procent. Schakel: “Als starter wil je natuurlijk graag een huis kopen, maar soms is het beter om te wachten met de koop of een prijsklasse lager te gaan zoeken. Van een hypotheek die je eigenlijk niet kunt betalen, wordt niemand gelukkig.”

Lees ook: Hoe je als starter je eerste koopwoning financiert

Hypotheek nodig? Maandlasten hypotheek berekenen